In der Schweiz ist Revolut längst präsent. Die Challenger-Bank ist offiziell noch gar nicht gestartet, dennoch sind bereits einige Zehntausend User mit der App der Smartphone-Bank aktiv.

Dieser nicht selbst produzierte Erfolg bestätigt die These, dass Neo-Banken sehr stark durch zufriedene Kunden promotet werden. Das zunehmende Interesse von Breitenmedien sowie die regelmässigen und oftmals ausführlichen Berichte über die Leistungen der Smartphone-Banken unterstützen und verstärken diesen Effekt erheblich.

Komfortable Ausgangslage für Challenger-Banken

Die neuen Banken stecken die eingesparten Marketingkosten in die Produktentwicklung und in die Erweiterung ihrer Leistungpakete. Das wiederum stärkt und bestätigt die Kundenbasis und provoziert weitere Medienberichte.

Startet eine bekannte Neo-Bank in einem weiteren Land, ist ein erster Boden dadurch bereits gelegt. Zumindest innerhalb von Europa, weil einzelne Länder weder Kunden- noch Nachrichten-bezogen als Insel funktionieren.

Für N26 steht die Schweiz noch im laufenden Jahr auf Liste der neuen Destinationen. In den USA hat N26 seit Juli 2019 Vorsprung, was den Start angeht, Revolut ist allerdings aktuell dabei, Büros und Teams in den USA aufzubauen. Genaue Termine sind noch nicht kommuniziert, der Markteintritt dürfte jedoch nicht in weiter Ferne liegen.

Die aktuelle Kundenbasis von Revolut und N26

Über sämtliche Märkte gesehen hat Revolut die Nase mit deutlich über 6 Millionen aktiven Kunden vorne, N26 kommt aktuell auf 3,5 Millionen Kunden. Im Zentrum steht jedoch weniger ein Wettrennen mit Siegern und Verlierern, in gewisser Weise verstärken sich die Challenger-Banken gegenseitig.

Die Märkte sind gross genug für Revolut, N26, Nubank, Monzo, Yapeal und zahlreiche andere Neo-Banken. Sie alle etablieren gemeinsam eine neue Kultur von komfortablem Smartphone Banking mit ebenso smarten Leistungen und tiefen Gebühren. Damit konkurrenzieren sie sich weniger innerhalb der eigenen Reihen, sie wildern durchwegs in den angestammten Revieren der traditionellen Banken.

Die aktuellen Wachstumszahlen von Revolut und N26

Nach eigenen Angaben hat N26 die Kundenbasis von 2,3 Millionen im Januar 2019 auf aktuell 3,5 Millionen gesteigert. Betrachtet man das letzte halbe Jahr, generiert die digitale Smartphone-Bank pro Monat im Durchschnitt gut 250'000 neue Kunden. Diese überraschenden Werte sind im Juni 2019 kommuniziert worden, also noch vor dem Markteintritt von N26 in den USA.

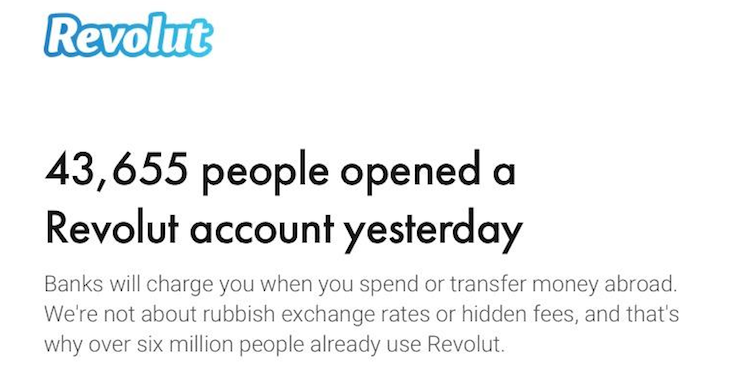

Noch überraschender lesen sich die Wachstumszahlen von Revolut. Haben die Verantwortlichen die Zahl der täglichen Neukonto-Eröffnungen Anfang 2019 noch mit rund 10'000 beziffert, waren es Mitte Jahr bereits 20'000 neue User pro Tag. Offenbar ist auch dieser sehr hohe Wert bereits Schnee von gestern.

Die aktuell kommunizierten und neusten Zahlen machen entweder sprachlos oder atemlos, je nach Konstitution und Herkunft der Betrachter. Dabei beeindruckt nicht allein die blosse Zahl, erstaunlich sind vielmehr Tempo und steil ansteigende Kurve des Wachstums.

Letzte Woche haben mehrere Revolut-Mitarbeiter in ihren LinkedIn Accounts eine bemerkenswerte Nachricht gepostet. Unter anderen Ieva Elvyra Kazakeviciute, Culture and Engagement Manager bei Revolut. Oder auch Dan Westgarth, North America General Manager, der gerade dabei ist, das Team für Revolut US zu formieren, damit der Markteintritt in den USA von einer starken Crew angepackt werden kann. Die Nachricht im Original-Wortlaut: