Den hochinteressanten Befund zur Lage der FinTechs und des Gesamtmarktes Schweiz hat das Autorenteam des Instituts für Finanzdienstleistungen (IFZ) der Hochschule Luzern in einen sehr ausführlichen Bericht gepackt. Die "IFZ FinTech Study 2020" wird als nachgeführte Studie vom IFZ jährlich herausgegeben und erscheint 2020 bereits in der fünften Auflage.

Die Autoren fassen wesentliche Erkenntnisse in drei Punkten zusammen:

1. Der Markt hat an Wachstumsgeschwindigkeit eingebüsst.

2. Die Branche ist reifer geworden.

3. Ein Muster zeichnet sich bei den Akteuren der Branche ab: Tech-Firmen beginnen den Finanzunternehmen den Rang abzulaufen.

Das Jahr 2019 bewerten die Studienautoren insgesamt als "ein weiteres Rekordjahr für die Schweizer FinTech-Industrie".

Ein Rekordjahr trotz verlangsamtem Wachstum?

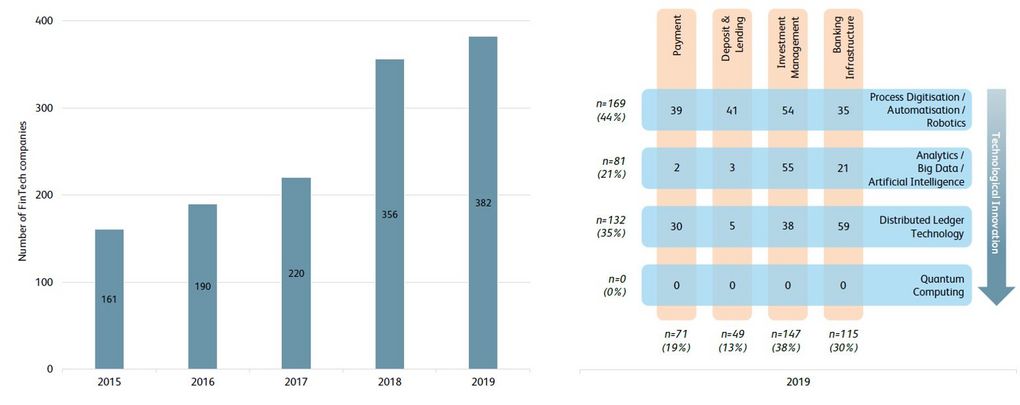

Ja, unterstreicht das IFZ, hat Ende 2019 insgesamt 382 FinTech-Unternehmen in der Schweiz gezählt und damit eine Wachstumsrate von sieben Prozent gegenüber dem Vorjahr festgestellt. Der Eindruck des verlangsamten Wachstums entsteht nur gerade im Vergleich zum sehr markanten Sprung von 2017 auf 2018 – damals mit einem aussergewöhnlich hohen Wachstum von 62 Prozent.

Nahezu 70 Prozent der Schweizer FinTech-Unternehmen bieten Lösungen im Produktbereich des Investment-Managements oder der Banking-Infrastruktur an. Zu den am häufigsten angewendeten Technologien gehören die Prozess-Digitalisierung, Automatisierung und Robotics sowie die Distributed-Ledger-Technologie (zum Beispiel Blockchain).