Gestern haben wir die Entwicklung der Sparzinsen in der Schweiz thematisiert, hier, und dabei die rhetorische Frage gestellt und beantwortet, warum es nicht bei allen Banken Sparzinsen gibt – und noch eine Weile nicht geben wird.

Die Liste der Banken, die bereits heute Zinsen auf Spareinlagen geben, ist sehr kurz und deshalb fast nicht als Liste zu bezeichnen: die Neo-Bank Yuh ist vor einigen Wochen vorgeprescht, hat den Entscheid der Schweizerischen Nationalbank nicht abgewartet und hat vor der Leitzins-Erhöhung eine kundenfreundliche Zins-Regelung eingeführt. Mit im Boot der verzinsten Spareinlagen sind die Bank WIR, die Graubündner Kantonalbank, die Luzerner Kantonalbank und Valiant.

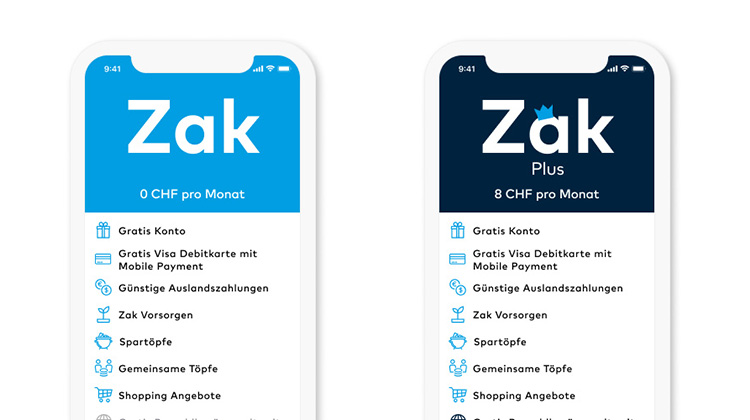

Bank Cler hievt ihre Neo-Bank Zak auf die Liste der progressiven Vorläufer

Nutzerinnen und Nutzer von Zak erhalten ab 1. Oktober 2022 momentan grosszügige 0.3 Prozent bis zu einem Guthaben von 25'000 Franken, beim Vorsorgekonto 3a bis zu 0.25 Prozent. Die neuen Konditionen gelten für bestehende und für Neukunden. Der Hinweis auf Letztere scheint der Bank wichtig zu sein, schliesslich soll die Zins-Investition in Form einer reduzierten Marge Früchte tragen.

Die Neo-Banken Yuh und Zak, wie auch die klassischen Banken mit Zins-Angebot, setzen bewusst auf die neue Mobilität von Konsumentinnen und Konsumenten – die Tore für neue Kunden sind weit geöfnet. Die Rechnung könnte aufgehen. Je länger eine Bank ihre Kundinnen und Kunden an der kurzen und dürren Null-Zins-Leine hält, umso grösser könnte die Lust der kurzgehaltenen Kunden werden, ihr Geld zu anderen Banken zu transferieren – zu jenen eben, die das Geld ihrer Kunden nicht nur verwalten, sondern Cash auch mit Zinsen belohnen.

Bankkunden agieren mobiler

In den vergangenen Jahren sind Menschen auch in Sachen Geld mobiler geworden. Neo-Banken haben diese Bewegung mit iniziiert und laufend forciert. Mit dazu beigetragen haben oftmals sehr tiefe Gebühren, solide bis hervorragende Angebote und vor allem ein einfaches und schnelles Onboarding. Bei den meisten Neo-Banken lässt sich ein neues Konto in wenigen Minuten eröffnen, danach ist alles bereit für den ersten Geldtransfer zur neuen Bankverbindung. Dass in den letzten Monaten und Jahren zunehmend auch ältere Kundengruppen Neo-Banken ihr Jawort geben, ist eine interessante Entwicklung.

Die auferlegten Strafzinsen der letzten Jahre haben zusätzliche Bewegungen ausgelöst, von denen auch Neo-Banken profitiert haben. Um den unbeliebten Negativzinsen zu entgehen, haben viele Bankkunden ihre Bargeldbestände auf mehrere Banken verteilt. Durch einen teilweise etwas unsensiblen Umgang mit Kunden und Strafzinsen, haben einige Banken ihre Kundinnen und Kunden geradezu darauf trainiert, Banken und Kontoverbindungen zu wechseln oder zumindest Geld auf andere Konten zu transferieren.

Dieses inzwischen gelernte und eingeübte Verhalten könnte auch jetzt greifen, wenn's nicht mehr um Negativzinsen, sondern um Sparzinsen geht. Zumal in wirtschaftlich etwas eingetrübten Zeiten und mit einer Inflation, die das eigene Barvermögen schwinden lässt, die persönliche Motivation steigen dürfte, aktiv Gegensteuer zu geben. Das Rezept bleibt dasselbe, Kundinnen und Kunden beherrschen das inzwischen aus dem Effeff: einen Geldtransfer auslösen und je nach Destination und Zins-Angebot reduzieren sich die Auswirkungen der Inflation mehr oder weniger spürbar.

Ob hier tatsächlich sichtbare Bewegungen und Verschiebungen in Gang kommen, wird sich erst zeigen. Sollte das der Fall sein, geraten andere Banken unter Druck und in Zugzwang. Dann wird bald nicht mehr die Frage gestellt, welche Banken Guthaben verzinsen, sondern nur noch, wer die besten Zinsen und Konditionen gewährt.

Szenenwechsel und neuer Wettbewerb

Interessanter Szenenwechsel: noch vor kurzer Zeit waren nicht anlagewillige Kundinnen und Kunden mit ihren Bargeldbeständen bei zahlreichen Banken unerwünscht, jetzt ist die Szene im Begriff, sich ins Gegenteil zu verkehren. Bald schon werden Banken mit neuen Strategien um die Wette werben, um Spar- und Bargeldkunden für ihr Finanzinstitut zu gewinnen.

Wird die Schweiz zum Land der Zins- und Bank-Nomaden?

Diese steile These wird sich eher nicht bewahrheiten. Denkbar bleibt jedoch, dass sich durch die Erfahrungen der letzten Jahre und die neuen Erfahrungen nach der Zinswende bei Konsumentinnen und Konsumenten allmählich ein neues Verhalten etabliert.

Zahlreiche Studien belegen, dass die Treue zur Hausbank eher abnimmt. Nicht das Vertrauen schwindet, nur die Treue nimmt tendenziell ab. Das muss nicht heissen, dass die Verbindungen zur Hausbank gekappt werden, es kann aber bedeuten, dass die Hausbank zu einem von mehreren Anbietern wird. Nicht alle Banken, das gilt auch für Neo-Banken, können alles gleich gut. Ergo verteilen Kundinnen und Kunden nicht nur ihr Geld auf verschiedene Anbieter, sondern nehmen auch bestimmte Leistungen jeweils dort in Anspruch, wo die besten Konditionen oder der beste Service zu erwarten ist.

Ohne jetzt ausführlich über Ökosysteme und Plattformen zu fabulieren – wer auf diese mögliche Entwicklung vorbereitet ist, wird ziemlich sicher für die Zukunft besser aufgestellt sein im Vergleich zu Finanzinsituten, welche weiterhin die Strategie "alles aus einer Hand und deshalb ganz sicher alles von uns" verfolgen.