SIX hat zum Projekt Harmonisierung Zahlungsverkehr Schweiz eine repräsentative Befragung beim Marktforschungsinstitut gfs.bern in Auftrag gegeben, die Resultate sind im aktuellen CLEARIT (Dezember 2016) publiziert.

Insgesamt sind zwischen Juli und August 2016 530 Anwender befragt worden zum Zahlungsverkehr im Allgemeinen und zur Harmonisierung im Besonderen. Anwender aus den Bereichen KMU, öffentliche Verwaltung, Vereine, NPO sowie "besonders betroffene Unternehmen" (Energie, Krankenkassen, Telekommunikation).

Die Studie kommt zum Ergebnis, dass der Zahlungsverkehr in seiner aktuellen Form insgesamt sehr gute Noten von den Anwendern erhält. Beim Projekt der Harmonisierung attestiert gfs-Studienleiter, Urs Bieri, im Interview mit CLEARIT zusammenfassend: «Schweizer Gelassenheit bei der Neuaufstellung im Zahlungsverkehr.» Betrachtet man die Umfrage-Resultate etwas detaillierter, relativiert sich diese Gelassenheit allerdings in einigen zentralen Punkten.

Wenig Interesse an Veränderungen

Die generelle Zufriedenheit mit dem Zahlungsverkehr im aktuellen Status führt auf der anderen Seite zu einer Motivationsbremse in Bezug auf Neuerungen. Arbeitet man mit Prozessen und Systemen, die im Alltag einwandfrei funktionieren, ist das Interesse an Veränderungen gering. «Never change a winning team» greift auch hier, weil jede Veränderung zu Resultaten führt, die man noch nicht kennt.

Urs Bieri sieht darin kein Problem, weil die fehlende Begeisterung nicht so weit ginge, dass man sich gegen die Standardisierung wehren würde. Was nach Bieri sicher erfüllt werden muss, ist "der Anspruch, dass die Situation zumindest gleich zufriedenstellend bleibt oder sich sogar verbessert".

Rückstand durch Widerstand?

Urs Bieri führt weiter aus, dass rund 20 Prozent der befragten Unternehmen aktuell keine Angaben machen können, wann sie das Projekt abgeschlossen haben werden. Darin sieht Bieri ein mögliches, aber noch nicht zwingend ein faktisches Problem für das gesamte Vorhaben. Spannender für die Messung eines möglichen Rückstandes bezeichnet er den Widerstand, mit dem Unternehmen dem Projekt begegnen:

Rund 14 Prozent der Unternehmen stossen intern auf Widerstände bei der Durchführung der notwendigen Anpassungen. Daraus könnten, nach Urs Bieri, grundsätzlich Verzögerungen entstehen. Allerdings bewertet Bieri eine Quote von 14 Prozent bei Change-Prozessen aus seiner Erfahrung als «durchaus im normalen Rahmen». Und er unterstreicht die Wichtigkeit der Informationsarbeit der Banken, um auch diese Unternehmen abzuholen.

Beunruhigende Werte beim Informationsstand

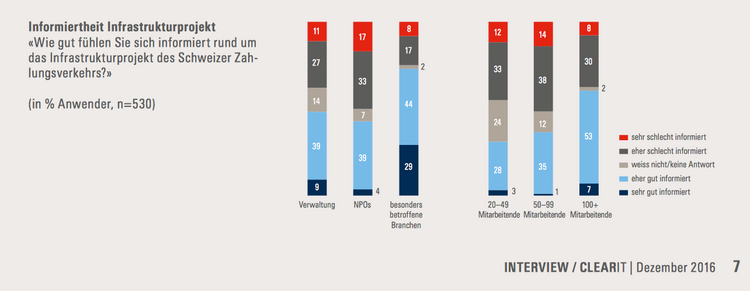

Beim Informationsstand der betroffenen Unternehmen zeigt sich ein sehr durchzogenes Bild. Auf die Frage "Wie gut fühlen Sie sich informiert rund um das Infrastrukturprojekt des Schweizer Zahlungsverkehrs?" gibt die Gruppe der besonders betroffenen Branchen an, gut (29 Prozent) oder eher gut (44 Prozent) informiert zu sein. Ziemlich diffus und streckenweise beunruhigend wird's bei den anderen Gruppen.

Als"eher schlecht informiert" oder "sehr schlecht informiert" bezeichnen sich:

KMU 100+ Mitarbeitende: 38 Prozent

KMU 50-99 Mitarbeitende: 52 Prozent

KMU 20-49 Mitarbeitende: 45 Prozent

NPOs: 50 Prozent

Verwaltung: 38 Prozent

besonders betroffene Branchen: 25 Prozent

Bemerkenswert auch, dass die Anteile bei den einzelnen Gruppen, die nicht wissen, wie gut sie informiert sind oder die Frage schlicht nicht beantworten, zwischen 2 Prozent und 24 Prozent liegen. Wer nicht weiss, was er weiss, dürfte nicht allzu gut informiert sein. Rechnet man deshalb diese Anteile dazu, dann sind jeweils über 50 Prozent der Befragten bei vier von sechs der definierten Gruppen unterinformiert. Spätestens mit dieser Erkenntnis sollten einige Lampen auf Rot gehen und warnend blinken. Der neue Rot-Modus ist möglicherweise noch nicht bei allen Beteiligten angekommen.

Studienleiter Urs Bieri von gfs.bern beschwichtigt allerdings auch in diesem Punkt und meint:

«Was man sicher sagen kann ist, dass KMUs weniger nah am Thema sind. Aber was man auch erwähnen muss, ist die Tatsache, dass kleinere Unternehmen eine tiefere Betroffenheit verspüren als Corporates – und vermutlich auch einen deutlich weniger grossen Aufwand haben dürften. Die notwendige Zeit, die sie für die Umstellung benötigen, ist deshalb deutlich kleiner als bei grossen Unternehmen mit einem riesigen Zahlungsvolumen. Entsprechend handelt es sich nicht zwingend um ein Defizit. Ein Defizit ergibt sich erst, wenn irgendwo ein Risiko nicht erkannt oder ein Aufwand falsch eingeschätzt wird – beides trifft in unserem Fall vermutlich nicht zu. Entsprechend ist der Informationsstand zwar bescheiden, aber vermutlich aus gutem Grund.»

Fazit

Vermutungen versus Fakten

Die Einschätzungen des Studienleiters gehen vom besten Fall aus und basieren nach eigenen Aussagen auf Vermutungen. Annahmen, die nur der Markt selbst bestätigen oder widerlegen kann. Die hohen Quoten der unterinformierten Unternehmen bleiben deshalb alarmierend. In diesen Defiziten liegt unter Umständen ein hohes Risiko für die reibungslose Durchführung und den termingerechten Abschluss des Projekts Harmonisierung Zahlungsverkehr Schweiz. Dass Banken und Software-Hersteller auf Kurs sind, davon darf man ausgehen. Klar war jedoch immer schon, dass tendenziell bei involvierten Unternehmen und Firmenkunden Probleme entstehen können. Gerade deshalb überrascht im aktuellen Stadium des Projekts der immer noch ungewöhnlich hohe Anteil der schwach informierten Unternehmen, der zwischen 25 und 52 Prozent liegt – teilweise sogar deutlich höher, wenn man die Antwortoption " weiss nicht/keine Antwort" mit einrechnet.

Fragen bleiben offen

Wer schlecht informiert ist oder sich schlecht informiert glaubt, wird anspruchsvolle Hürden nicht ohne Weiteres überspringen können. Dass es sich bei den schwach informierten Unternehmen durchwegs um kleine Unternehmen mit "problemloser Migration" handelt, ist grundsätzlich möglich, als Erkenntnis jedoch nicht gesichert. Zumal sich die Gruppen "100+ Mitarbeitende" und "besonders betroffene Branchen" mit jeweils 38 und 25 Prozent ebenfalls zu den schlecht oder sehr schlecht Informierten zählen. Und diese Gruppen gehören per Definition eher nicht zu den Kleinstunternehmen mit schlanker Migration, gerade letztere wären sonst nicht "besonders betroffen". Solange diese Daten und Erkenntnisse nicht näher ausgewertet sind, stehen die Warnlampen auf Rot.

Kommunikation und Information werden wichtiger

Was sicher zutrifft: je nach direkter Betroffenheit der einzelnen Teilnehmer am Zahlungsverkehr (Standard- oder Individual-Software, ERP, etc.), können sich Informationsdefizite stärker, weniger gravierend oder im Idealfall gar auswirken. Auf der anderen Seite: solange nicht klar ist, wer von den Unterinformierten in welchem Grad von der Harmonisierung betroffen ist, bleibt ein Risiko mit im Spiel, das in seinen Auswirkungen nicht abschätzbar ist. Kommunikation, Information, Begleitung und Unterstützung für die betroffen Gruppen dürften deshalb in den nächsten Monaten einen deutlich höheren Stellenwert erhalten. Eine Aufgabe, die SIX, Banken und teilweise Software-Hersteller gleichermassen betrifft und ein hohes Mass an Koordination von Massnahmen und Instrumenten erfordert.

Die Studie im Detail

Weitere Resultate zu Nutzenerwartungen, Projektdauer und investierten Kosten sind im Detail in der Studie zu finden, die als als Auszug und PDF von CLEARIT heruntergeladen werden kann.

Die Studie als PDF: Umfrage Harmonisierung Zahlungsverkehr

Stichworte im Lexikon: Harmonisierung Zahlungsverkehr Schweiz | ISO 20022 | Betroffene Verfahren