SEPA-Überweisungen gibt's schon länger, sie definieren die gemeinsamen Regeln und Standards für Bankzahlungen im Europäischen Zahlungsraum: SCT (SEPA Credit Transfer) beschreibt das Verfahren für die Abwicklung von Überweisungen im SEPA-Raum. Diese "normale" Überweisung beansprucht in der Regel einen Arbeitstag. Löst der Absender heute eine Überweisung aus, kommt das Geld morgen auf dem Konto des Begünstigten an.

Geht das auch schneller?

Ob das schneller gehen könnte, ist nur eine rhetorische Frage. In Zeiten von verschärften FinTech-Initiativen, Digitalisierung und Phänomen wie Open Finance, Kryptowährungen, DeFi, Embedded Finance, Metaverse und mehr, mutet die Dauer von einem Tag für eine triviale Überweisung doch etwas anachronistisch an.

Dieser Ansicht waren bereits 2015 das ERPB (Euro Retail Payments Board) und der EPC (European Payments Council). Zumal verschiedene Länder bereits nationale Lösungen für Instant oder zumindest Faster Payments in Planung oder sogar im Einsatz hatten. Deshalb haben ERPB und EPC eine harmonisierte Lösung iniziiert und auf den Weg gebracht, damit alle Länder und Banken für Instant Payments im Europäischen Zahlungsraum mit einer gemeinsamen Lösung und denselben Prozessen kooperieren können.

SEPA Instant Payments

Die schnelle Version der "normalen" und trägen Überweisungen (SCT) hört auf den Namen SCT Inst (SEPA Credit Transfer Instant). Sie ist im November 2017 ausgerollt worden – positioniert als das "neue Normal" folgt sie klaren Vorgaben und Regeln:

- 10 Sekunden

End-to-End-Verarbeitung innerhalb von 10 Sekunden, dann soll der überwiesene Betrag auf dem Konto des Zahlungsempfänger zur Verfügung stehen. - 100'000 Euro

Instant Payments sollen für Überweisungen in Euro im gesamten SEPA-Raum bis zur Höchstgrenze von 100'000 Euro funktionieren. - 24/7/365

Permanente Verfügbarkeit rund um die Uhr, 7 Tage in der Woche, das ganze Jahr, ohne Ausnahme. - 34 Länder

Instant Payments sollen in allen 34 Ländern möglich sein, welche dem SEPA-Raum angeschlossen sind.

Finanzinstitute und Payment Service Provider können SEPA Instant Payments über zwei Clearing-Netzwerke verarbeiten:

- die Europäische Zentralbank stellt den Service Target Instant Payment Settlement (TIPS) zur Verfügung

- die EBA Clearing betreibt den Service RT1

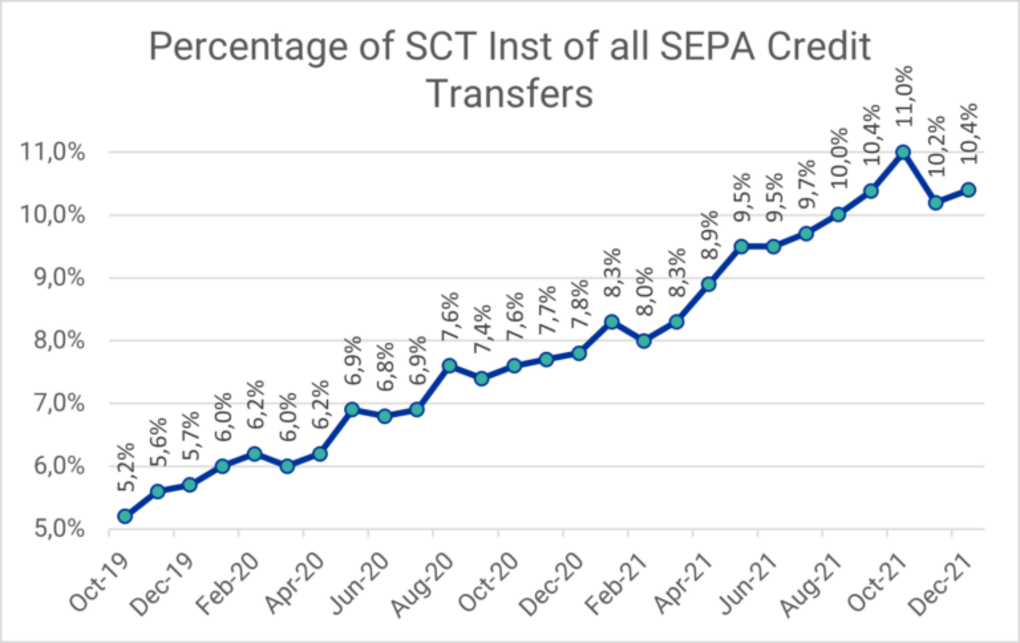

So weit, so schnell, nur: ist das "neue Normal" bei Überweisungen heute europaweit Standard oder auch nach über vier Jahren eher noch die Ausnahme? Aktuelle Analysen zeigen ein gemischtes Bild.

Wo stehen verschiedene Länder mit den schnellen SEPA-Zahlungen heute?

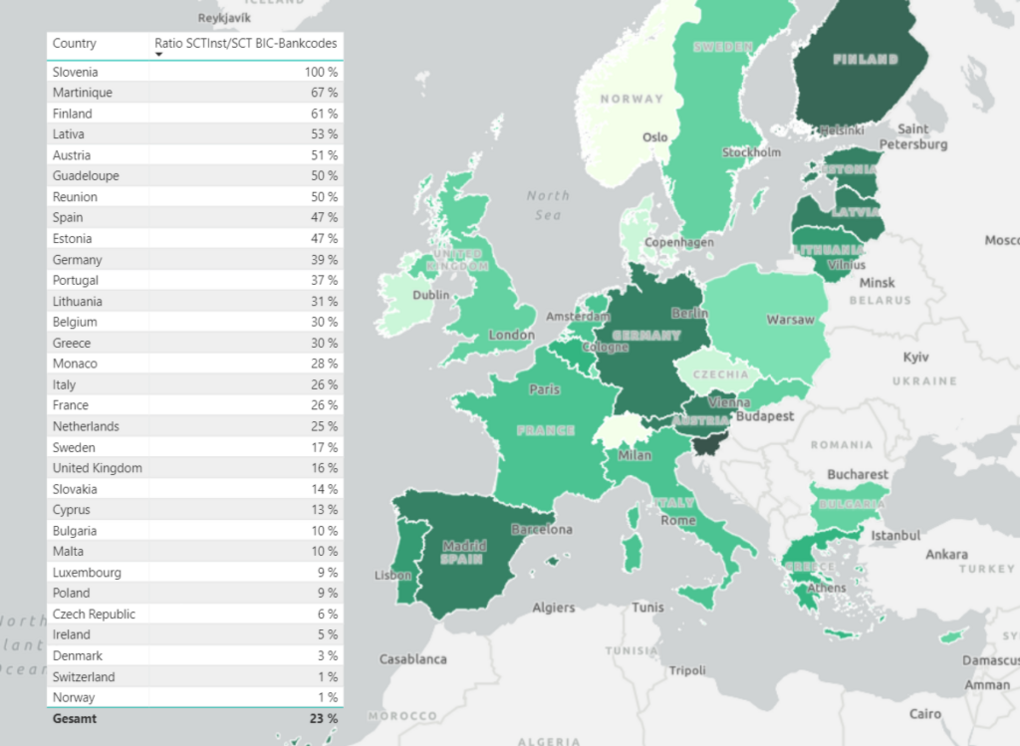

Die Experten von CPG Finance Systems werten regelmässig aus, wie viele Zahlungsdienstleister im SEPA-Raum (gemessen anhand ihrer BIC-Bankcodes) sich für SEPA SCT und im Vergleich dazu zusätzlich für eine Teilnahme an SEPA SCT Instant entschieden haben. Das verschafft interessante Einsichten.

Zum Verständnis der folgenden Grafik: Ein Verhältnis von 100% für ein Land besagt, dass alle BIC-Bankcodes, die an SCT teilnehmen ("normale" SEPA-Überweisungen), auch SCT Inst (SEPA Instant Payments) unterstützen.

In der Auswertung vom April 2022 ist zum ersten Mal ein Land dabei, in dem sämtliche Banken, die SEPA SCT nutzen, zu hundert Prozent auch die schnellen SEPA-Überweisungen möglich machen.